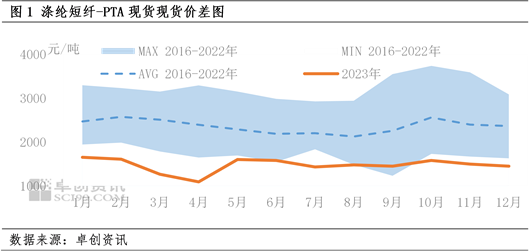

涤纶短纤-PTA年均价差创8年内低点 后期能否反弹?

- 黑客24小时在线接单网站-黑客24小时私人联系方式-正规专业私人黑客高手在线接单网站

- 2024-03-14 14:48:50

- 79

卓创资讯分析师 安光

【导语】2023年涤纶短纤-PTA现货年均价差1470元/吨,同比下跌13%,降至8年内低点。2024年涤纶短纤扩能速度放缓,涤纶短纤-PTA现货价差能否反弹?

涤纶短纤-PTA现货年均价差降至8年内低点

2023年涤纶短纤-PTA现货年均价差1470元/吨,同比下跌13%,降至8年内低点,较2016-2022年年均现货价差均值2359元/吨下跌38%,跌幅明显。其中2023年涤纶短纤-PTA现货月均价差的最高值是1月份的1653元/吨,环比上涨1%、同比下跌23%,较2016-2022年月均最高值下跌56%;月均现货价差的最低值是4月份的1092元/吨,环比下跌14%、同比下跌34%,较2016-2021年月均最低值下跌11%。整体来看2023年涤纶短纤-PTA现货月均价差有10个月处于8年内同期低点。

成本支撑:PTA强于涤纶短纤 消费量增速:PTA高于涤纶短纤

涤纶短纤-PTA现货年均价差下跌的主因有两点:PTA成本降幅有限,PTA消费量增速明显高于涤纶短纤消费量增速。

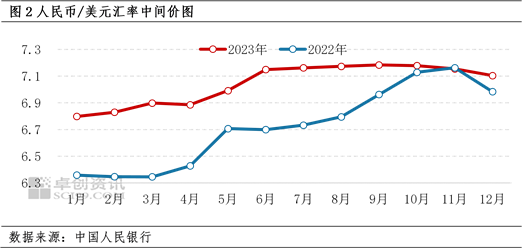

2023年PTA成本降幅有限,并非PX行情抗跌,2023年PX年均价同比下跌了6%,但2023年人民币贬值,2023年人民币汇率中间价为7.0467,较2022年贬值0.3206,美元计价的PX折算PTA成本下跌76元/吨,跌幅仅1%。而涤纶短纤成本下降相对明显,由于PTA、MEG年均价同比跌幅分别在4%、10%,2023年涤纶短纤成本下降了341元/吨,成本因素导致涤纶短纤-PTA现货年均价差下跌。

PTA消费量增速高于涤纶短纤。2023年PTA消费量同比增长14%,而涤纶短纤消费量同比仅增长4%,消费量增速差距较大。2023年是PTA扩能的巅峰之年,同时也是聚酯扩能的巅峰之年,聚酯新增产能千万吨,抵消了大部分PTA新产能投产带来的供应压力。2023年涤纶短纤消费量增速放缓,导致涤纶短纤供大于求,涤纶短纤工厂通过减产将涤纶短纤库存年度均值保持在8天左右,导致2023年涤纶短纤行业年度产能利用率在73%左右,较2022年下降了约2个百分点,偏低的产能利用率也未能有效的支撑涤纶短纤市场价格,影响了市场心态,2023年年均价同比跌幅为PTA4%、涤纶短纤下跌幅度则达到了6%。

预期:现货价差可能窄幅扩大

预估2024年涤纶短纤-PTA现货年均价差窄幅扩大,涤纶短纤扩能速度放缓,供应压力减弱,且MEG供需面改善,支撑涤纶短纤-PTA现货年均价差扩大,而PTA累库存预期较强,无力继续挤压涤纶短纤-PTA现货年均价差。

涤纶短纤供应压力减弱且MEG成本支撑 导致涤纶短纤-PTA现货年均价差扩大:

2024年PTA供应压力大于涤纶短纤,2024年计划新增PTA产能450万吨,计划新增涤纶短纤产能30万吨,一方面PTA新产能远多于涤纶短纤新产能,另一方面PTA新产能投产的时间在3-4月份,而涤纶短纤新产能投产的时间预估在四季度,PTA新产能兑现为产量的时间更长,涤纶短纤新产能在四季度投产则存在延期投产的可能性。所以无论是产能绝对值还是产能兑现为产量,2024年PTA新增供应压力要大于涤纶短纤,导致PTA社会库存震荡上升,预估2024年PTA社会库存再创新高,供应压力可能导致PTA年均价下跌,支撑涤纶短纤-PTA现货年均价差扩大。而涤纶短纤理论生产亏损,可能导致涤纶短纤工厂减产增加,缓解涤纶短纤供应压力。刨除春节假期因素,2024年一季度涤纶短纤行业减产力度有限,预估2024年涤纶短纤行业减产可能类似2023年,从5月份开始。

MEG价格一定程度上影响涤纶短纤-PTA现货价差,预估2024年MEG年均价略高于2023年年均价,间接成本支撑涤纶短纤价格。2024年MEG新增产能明显减少,且MEG进口量预计仍将维持下滑趋势,供应增量压力下降,而下游需求维持增长状态,预估2024年MEG供需结构有所改善,且预估原油年均价不会有宽幅的下跌,直接支撑MEG价格,间接支撑涤纶短纤-PTA现货价差扩大。

短暂的涤纶短纤需求不旺可能导致价差阶段性收窄:

预估2024年涤纶短纤需求不佳的月份,涤纶短纤-PTA现货价差可能阶段性收窄。以2月份为例,需求不佳,涤纶短纤供应过剩,涤纶短纤-PTA现货月均价差收窄至1407元/吨,创9年内月均价差低点。3月份涤纶短纤需求回升相对缓慢,涤纶短纤价格上涨动力不足,截至3月7日,涤纶短纤-PTA月均现货价差1456元/吨左右,低于2023年年均价差14元/吨。

综上所述,2024年支撑涤纶短纤-PTA现货年均价差扩大的因素占据上风,预估2024年涤纶短纤-PTA现货年均价差窄幅扩大,年均价差创8年低点之后迎来反弹。涤纶短纤-PTA现货年均价差扩大,将一定程度上促进产业链利润分配过程中部分向涤纶短纤偏移,减少涤纶短纤企业生产亏损,提高涤纶短纤工厂的生产积极性。

发表评论